- 專案管理概念

- 專案管理首頁

- 基於活動的成本計算

- 敏捷專案管理

- 基礎管理技能

- 基礎質量工具

- 標杆管理流程

- 因果圖

- 變更管理流程

- 溝通障礙

- 溝通渠道

- 溝通方法

- 溝通模型

- 溝通管理

- 衝突管理

- 危機管理

- 關鍵鏈計劃

- 關鍵路徑法

- 決策過程

- 實驗設計

- 有效的溝通技巧

- 有效的演示技巧

- 企業資源計劃

- 事件鏈方法

- 極限專案管理

- 甘特圖工具

- 準時制生產

- 知識管理

- 提前量、滯後量和浮動時間

- 管理最佳實踐

- 管理風格

- 目標管理

- 蒙特卡羅分析

- 激勵理論

- 談判技巧

- 組織結構

- PERT估算技術

- PRINCE2專案方法

- 帕累託圖工具

- 強大的領導力技能

- 流程管理

- 採購檔案

- 採購管理

- 專案活動圖

- 專案章程

- 專案合同型別

- 專案成本控制

- 專案啟動會議

- 專案經驗教訓

- 專案管理方法

- 專案管理辦公室

- 專案管理流程

- 專案管理工具

- 專案管理三角形

- 專案經理目標

- 專案組合管理

- 專案質量計劃

- 專案記錄管理

- 專案風險類別

- 專案風險管理

- 專案範圍定義

- 專案選擇方法

- 專案成功標準

- 專案時間管理

- 專案人力資源管理

- 專案管理軟體

- QC和QA流程

- RACI圖表工具

- 認可和獎勵

- 需求收集

- 資源平衡

- 人員配備管理計劃

- 利益相關者管理

- 工作說明書 (SOW)

- 壓力管理技巧

- 結構化頭腦風暴

- 繼任計劃

- 供應鏈管理

- 團隊建設專案

- 團隊激勵

- 平衡計分卡

- 光環效應

- 自制或外購決策

- 七法則

- 虛擬團隊

- 全面生產維護

- 全面質量管理

- 傳統專案管理

- 工作分解結構

自制或外購決策

簡介

你們是否進行了足夠的業務外包?這是外包熱潮期間管理諮詢顧問提出的主要問題之一。外包被認為是將事情以一小部分原始成本完成的最佳方式之一。

外包與自制或外購決策密切相關。企業做出內部生產什麼和從外部購買什麼的決策,以最大化利潤率。

因此,組織職能被劃分為多個部分,其中一些職能外包給專業公司,這些公司可以以更低的成本完成相同的工作。

自制或外購決策在商業中始終是一個有效的概念。當有機會以更低的價格購買相同產品時,任何組織都不應嘗試自己生產。

這就是為什麼大多數電子產品和軟體系統是在亞洲製造和開發的,代表美國和歐洲的組織。

你應該知道的四個數字

當你需要做出自制或外購決策時,有四個數字你需要了解。你的決策將基於這四個數字的值。現在讓我們看看這些數字。它們不言而喻。

- 產量

- 自制的固定成本

- 自制時的單位直接成本

- 外購時的單位成本

現在,有兩個公式使用上述數字。它們是“外購成本”和“自制成本”。較高的值會輸,決策者可以繼續採用成本較低的解決方案。

Cost to Buy (CTB) = Volume x Per-unit cost when buying Cost to Make (CTM) = Fixed costs + (Per-unit direct cost x volume)

自制的原因

在考慮內部生產時,公司會考慮許多原因。以下是其中一些

- 成本問題

- 希望擴大製造重點

- 需要直接控制產品

- 智慧財產權問題

- 質量控制問題

- 供應商不可靠

- 缺乏合格的供應商

- 數量太小,無法吸引供應商

- 降低物流成本(運輸等)

- 維護備用來源

- 政治和環境原因

- 組織自豪感

外購的原因

以下是公司在考慮從供應商處購買時可能考慮的一些原因

缺乏技術經驗

供應商在技術領域和領域的專業知識

成本考慮

需要小批次

內部生產能力不足

品牌偏好

戰略合作伙伴關係

流程

自制或外購決策可以有多種規模。如果決策性質較小且對業務的影響較小,那麼即使一個人也可以做出決策。此人可以考慮自制和外購之間的利弊,最終做出決定。

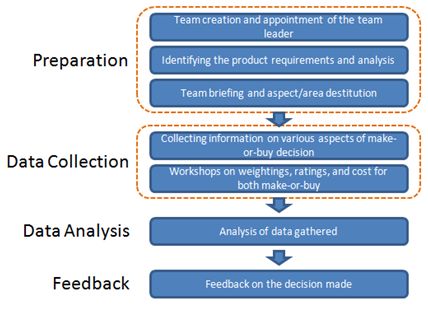

對於規模更大且影響更大的決策,組織通常會遵循標準方法來做出決策。此方法可以分為以下四個主要階段。

1. 準備

團隊建立和團隊領導的任命

確定產品需求並進行分析

團隊簡報和方面/領域分配

2. 資料收集

收集有關自制或外購決策各個方面的的資訊

關於自制或外購的權重、評級和成本的研討會

3. 資料分析

對收集到的資料進行分析

4. 反饋

對做出的決策進行反饋

透過遵循上述結構化流程,組織可以對自制或外購做出明智的決策。雖然這是做出自制或外購決策的標準流程,但組織可以有自己的變體。

結論

自制或外購決策是管理實踐的關鍵技術之一。由於全球外包,自制或外購決策變得越來越普遍和頻繁。

由於製造業和服務業已在全球範圍內多元化,因此有許多供應商以一小部分原始價格提供產品和服務。這透過賦予消費者最終優勢來增強了全球產品和服務市場。

如果你做出的自制或外購決策可能會產生重大影響,請務必使用流程來執行此操作。遵循此類流程時,活動是透明的,決策是為了公司的最佳利益做出的。