外匯市場參與者

外匯(Forex)市場有各種各樣的參與者,他們都以某種方式發揮著重要作用。本章我們將逐一介紹這些參與者,並分析他們在整個外匯市場中的主要屬性和職責。

有趣的是,網際網路技術已經徹底改變了外匯市場參與者的存在方式和運作策略。這些參與者現在可以更容易地訪問資料,並且在提供各自的服務方面更加高效和迅速。

資本規模和專業程度是劃分外匯市場參與者的兩個主要因素。專業程度包括資金管理技術、技術水平、研究能力和紀律水平。考慮到這兩個廣泛的衡量標準,主要有六類外匯市場參與者:

- 商業銀行和投資銀行

- 中央銀行

- 企業和公司

- 基金經理、對沖基金和主權財富基金

- 基於網際網路的交易平臺

- 線上零售經紀商

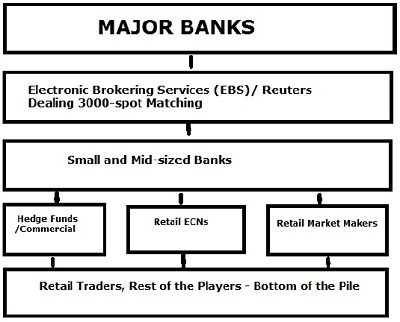

下圖顯示了外匯市場參與者按其在市場中處理的交易量進行的從上到下的細分。

商業銀行和投資銀行

銀行無需介紹,它們無處不在,數量眾多。它們在外匯網路中扮演著至關重要的角色。銀行參與貨幣市場是為了中和自身及其客戶的外匯風險。銀行還尋求增加股東的財富。

每家銀行在組織結構和運作策略方面都各有不同,但每家銀行都設有交易部負責訂單處理、做市和風險管理。交易部透過直接交易貨幣、套期保值、套利或一系列混合的金融策略來獲利。

外匯市場上有許多型別的銀行;它們可以是大型的,也可以是小型的。規模最大的銀行處理的資金量巨大,這些資金隨時都在交易。銀行通常以500萬到1000萬美元的規模進行交易,而最大的銀行甚至會處理1億到5億美元的規模。

中央銀行

中央銀行是一個國家的首要貨幣當局。中央銀行遵守各自的經濟政策,通常受政府管轄。它們協助政府實施貨幣政策(處理維持貨幣供應和可用性),並制定策略以平抑本國貨幣價值的波動。

我們之前討論過儲備資產。中央銀行是負責持有外幣存款(稱為“儲備”,“官方儲備”或“國際儲備”)的機構。

一國中央銀行持有的儲備用於處理對外關係政策。儲備價值表明了該國償還外債能力的重要屬性;它還會影響該國的信用評級。

企業和公司

並非所有參與外匯市場的參與者都擁有像做市商那樣設定貨幣價格的權力。一些參與者只是按照現行匯率買賣貨幣。他們似乎並不那麼重要,但他們構成了市場交易總量相當大的一部分。

公司和企業的規模各不相同;它們可能是小型進出口商,也可能是擁有數十億美元現金流能力的強大影響者。這些參與者的特徵在於其業務策略的性質,包括:(a) 他們如何獲得或支付通常提供的商品或服務,以及 (b) 他們如何參與需要買賣外幣的商業或資本交易。

這些“商業交易者”的目標是利用金融市場來抵消風險並對沖其業務。也有一些非商業交易者。與商業交易者不同,非商業交易者被認為是投機者。非商業參與者包括大型機構投資者、對沖基金和其他在金融市場進行交易以獲取利潤的商業實體。

基金經理、對沖基金和主權財富基金

此類參與者不參與定義或控制價格。他們基本上是跨國和本國資金管理者。他們可能處理數億美元的資金,因為他們的投資基金投資組合通常相當龐大。

這些參與者對投資者負有投資章程和義務。對沖基金的主要目標是盈利並使其投資組合增值。他們希望在外匯市場獲得絕對回報並降低風險。流動性、槓桿和低成本的投資環境是對沖基金的優勢。

基金經理主要代表其各種客戶進行投資,例如養老基金、個人投資者、政府甚至中央銀行當局。近年來,管理政府資助投資池的主權財富基金髮展迅速。

基於網際網路的交易平臺

網際網路如今是外匯市場中不可或缺的一部分。基於網際網路的交易平臺負責系統化客戶/訂單匹配。這些平臺是積累流動性池的直接訪問點。

經紀過程中也存在人為因素。它包括從訂單提交到交易系統到被交易對手方處理和匹配的所有參與人員。此類別由“直通式處理”(STP)技術處理。

與外匯經紀商平臺的價格一樣,許多銀行間交易現在也透過兩個主要平臺以電子方式進行處理:路透社基於網路的交易系統和Icap 的 EBS(電子經紀系統,取代了曾經在外匯市場普遍使用的語音經紀人)。

線上零售經紀商

外匯市場的最後一個部分,即經紀商,通常是交易量巨大的大型公司。這種交易量為普通個人投資者在外匯市場投資和獲利提供了基礎設施。大多數經紀商都被視為零售交易者的做市商。為了提供具有競爭力和普及性的雙向定價模式,這些經紀商通常會適應外匯行業中可用的技術變化。

交易者需要在使用做市商或透過ECN方便快捷地直接訪問時,獨立地產生收益。

外匯經紀商在外匯市場中對沖其頭寸,但它們的行為方式與銀行並不完全相同。外匯經紀商不依賴於 EBS 或路透社交易等交易平臺。相反,它們擁有自己的資料饋送,以支援其定價引擎。

經紀商通常需要一定的資本規模、合法的商業協議以及與一家或多家銀行的直接電子聯絡。