- 成本會計

- 成本會計 - 導言

- 成本會計 - 優勢

- 成本會計 - 與財務會計對比

- 成本會計 - 成本分類

- 成本會計 - 成本要素

- 成本會計 - 成本單

- 成本會計 - 成本控制

- 成本會計 - 成本降低

- 成本會計 - 預算

- 會計實用資源

- 會計基礎 - 快速指南

- 會計基礎 - 實用資源

管理會計 - 營運資本

專家對營運資本的定義如下:

“營運資本是指滿足企業運營成本所需的資金量。”---Shubin

“流動資本是指公司在正常業務過程中以一種形式轉換為另一種形式的流動資產,例如,從現金到存貨,從存貨到應收賬款,從應收賬款到現金。”---Genestenberg

從廣義上講,企業需要兩種型別的資本

- 固定資本

- 營運資本

固定資本需要對企業的長期投資進行投資,以透過購買固定資產(如建築物、廠房、機器、傢俱等)來建立生產設施。對這些資產的投資意味著資本的永久性阻塞或長期固定期限的資金阻塞。

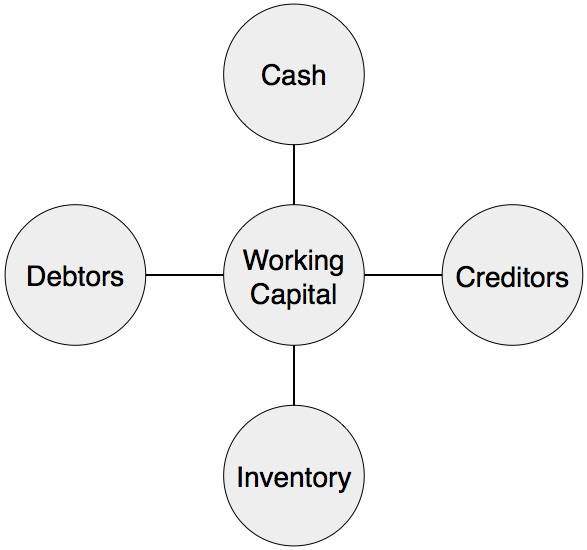

為了購買原材料、支付組織的日常需求、日常業務支出、支付工資、薪金、稅款等短期目的而需要資本。這些資金稱為營運資本。營運資本是指為短期或流動資產(如現金、證券、應收賬款和存貨)提供資金的資本。

總營運資本和淨營運資本

總營運資本是指對流動資產的投資,而淨營運資本是指流動資產與流動負債的差額。淨營運資本可以是正數或負數。

| 淨營運資本 | |||||||

|---|---|---|---|---|---|---|---|

| (A) 流動資產 | |||||||

| 庫存現金 | XXX | ||||||

| 銀行存款 | XXX | ||||||

| 應收賬款 | XXX | ||||||

| 應收票據 | XXX | ||||||

| 存貨 | |||||||

|

XXX | ||||||

| 短期投資 | XXX | ||||||

| 預付費用 | XXX | ||||||

| 應收收益 | XXX | ||||||

| 流動資產總計 | XXXXX | ||||||

| (B) 減:流動負債 | |||||||

| 應付賬款 | XXX | ||||||

| 短期借款、預付款和存款 | XXX | ||||||

| 銀行透支 | XXX | ||||||

| 應付票據 | XXX | ||||||

| 準備金 | XXX | ||||||

| 應付費用 | XXX | ||||||

| 流動負債總計 | XXXX | ||||||

| 營運資本 (A - B) | XX | ||||||

營運資本週期

現金的產生和支出以以下圖表所示的方式進行

廣告