- 成本會計

- 成本會計 - 導論

- 成本會計 - 優勢

- 成本會計 - 與財務會計的比較

- 成本會計 - 成本分類

- 成本會計 - 成本要素

- 成本會計 - 成本表

- 成本會計 - 成本控制

- 成本會計 - 成本降低

- 成本會計 - 預算

- 會計實用資源

- 會計基礎 - 快速指南

- 會計基礎 - 實用資源

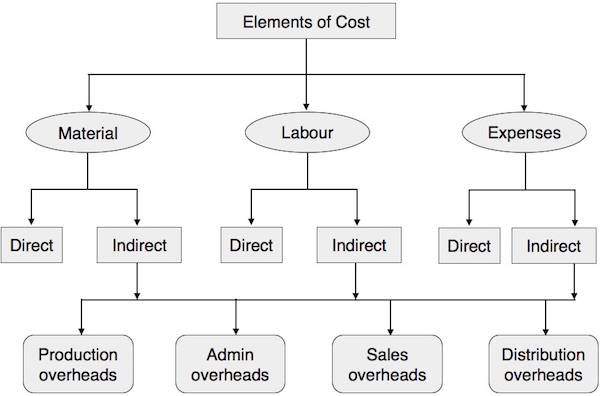

成本會計 - 成本要素

下表顯示了各種成本要素及其分類方式。

直接或間接材料

直接用於產品生產並易於在成品中識別的材料稱為直接材料。例如,書籍中的紙張、傢俱中的木材、水箱中的塑膠和鞋子中的皮革都是直接材料。它們也被稱為高價值物品。在任何成品生產中使用的其他低成本物品或輔助材料稱為間接材料。例如,鞋子或傢俱中的釘子。

直接人工

支付給直接與生產、監督、維護、材料或產品運輸相關的特定活動,並直接參與將原材料轉化為成品的工人或工人組的任何工資,稱為直接人工。支付給學徒或見習工人的工資不屬於直接人工類別,因為它們沒有顯著價值。

間接費用

間接費用稱為間接費用,包括材料和人工。間接費用分為:

- 生產或製造成本

- 管理費用

- 銷售費用

- 分銷費用

- 研發費用

廣告