- 成本會計

- 成本會計 - 簡介

- 成本會計 - 優勢

- 成本會計 - 與財務會計的比較

- 成本會計 - 成本分類

- 成本會計 - 成本要素

- 成本會計 - 成本單

- 成本會計 - 成本控制

- 成本會計 - 成本降低

- 成本會計 - 預算

- 會計實用資源

- 會計基礎 - 快速指南

- 會計基礎 - 實用資源

會計 - 流程

會計迴圈是指完成會計流程中涉及的具體任務。會計迴圈的長度可以是每月、每季度、每半年或每年。它可能因組織而異,但流程保持不變。

會計流程

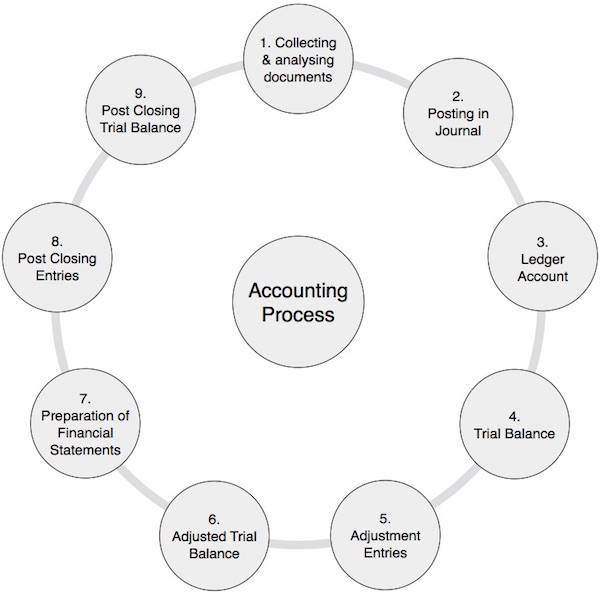

下表列出了會計流程中遵循的步驟 -

| 1 | 收集和分析會計憑證 | 這是一個非常重要的步驟,您需要檢查原始憑證並對其進行分析。例如,現金、銀行、銷售和購買相關的憑證。這是整個會計期間持續進行的過程。 |

| 2 | 記入日記賬 | 根據上述憑證,使用複式記賬法過賬,其中借方和貸方餘額保持相等。此過程在整個會計期間重複進行。 |

| 3 | 記入分類賬 | 透過日記賬影響的所有上述賬戶的借方和貸方餘額都記入分類賬。分類賬只是所有賬戶的集合。通常,這也是整個會計期間持續進行的過程。 |

| 4 | 試算平衡表的編制 | 顧名思義,試算平衡表是所有分類賬餘額的彙總,無論它們是借方餘額還是貸方餘額。由於我們遵循複式記賬法,因此試算平衡表中顯示的所有借方和貸方餘額總和保持相等。通常,您需要在所述會計期間結束時編制試算平衡表。 |

| 5 | 調整分錄的過賬 | 在此步驟中,調整分錄首先透過日記賬過賬,然後記入分類賬,最後記入試算平衡表。由於在大多數情況下,我們使用權責發生制來確定收入、費用、資產和負債賬戶的正確價值,因此我們需要進行這些調整分錄。此過程在每個會計期間結束時執行。 |

| 6 | 調整後的試算平衡表 | 考慮到上述調整分錄,我們建立調整後的試算平衡表。調整後的試算平衡表是編制公司財務報表的基礎。 |

| 7 | 財務報表的編制 | 財務報表是一組報表,例如損益表或交易損益表、現金流量表、資金流量表、資產負債表或財務狀況表。藉助試算平衡表,我們將所有資訊納入財務報表。財務報表透過顯示其利潤或虧損,清楚地顯示公司的財務狀況。 |

| 8 | 結賬分錄 | 公司所有不同的收入和支出賬戶都轉入交易損益表。由於這些分錄的結果,所有收入和支出賬戶的餘額都變為零。這些分錄的淨餘額代表公司的利潤或虧損,最終轉入所有者權益或資本。 |

| 9 | 結賬後的試算平衡表 | 結賬後的試算平衡表代表資產、負債和資本賬戶的餘額。這些餘額作為期初餘額轉入下一財政年度。 |

廣告