- 成本會計

- 成本會計 - 導論

- 成本會計 - 優勢

- 成本會計 - 與財務會計的比較

- 成本會計 - 成本分類

- 成本會計 - 成本要素

- 成本會計 - 成本表

- 成本會計 - 成本控制

- 成本會計 - 成本降低

- 成本會計 - 預算

- 會計實用資源

- 會計基礎 - 快速指南

- 會計基礎 - 有用資源

成本會計 - 成本量利分析

成本量利分析 (CVP Analysis) 也被稱為盈虧平衡分析。每個商業組織都致力於最大化其利潤。藉助成本量利分析,管理層研究利潤與生產水平之間的相互關係。

成本量利分析關注的是總銷售額等於總成本的活動水平,這被稱為盈虧平衡點。換句話說,我們研究不同生產水平下的銷售額、成本和利潤。成本量利分析突出了成本、銷售額和利潤之間的關係。

假設條件

讓我們來看一下成本量利分析的假設條件

在每個生產水平上,可變成本保持不變,固定成本保持不變。

銷售量不影響產品的售價。我們可以假設售價是恆定的。

在所有銷售水平下,數量、材料和人工成本保持不變。

在所有銷售量水平下,效率和生產率保持不變。

在多產品情況下,所有銷售水平下的銷售組合保持不變。

影響成本和收入的相關因素只有數量。

銷售量等於生產量。

邊際成本方程

成本要素的方程式如下

Sales = Variable costs + Fixed Expenses ± Profit /Loss

Or

Sales – Variable Cost = Fixed Expenses ± Profit /Loss

Or

Sales – Variable Cost = Contribution

為了瞭解成本、數量和利潤之間的數學關係,有必要了解以下四個概念、它們的計算和應用

- 貢獻邊際

- 利潤-銷量比率 (P/V比率或貢獻邊際/銷售額 (C/S))

- 盈虧平衡點

- 安全邊際

貢獻邊際

Contribution = Sales – Marginal Cost

我們已經在上面的邊際成本法主題中討論了貢獻邊際。

利潤-銷量比率

在研究企業經營的盈利能力以及建立銷售額與貢獻邊際之間的關係時,會計算利潤/銷量 (P/V) 比率。這是最重要的比率之一,計算方法如下:

P/V比率與利潤成正比。P/V比率越高,利潤越高,反之亦然。

盈虧平衡點

當執行業務的總成本等於總銷售額時,稱為盈虧平衡點。此時貢獻邊際等於固定成本。這是一個計算盈虧平衡點的公式:

基於總銷售額的盈虧平衡點

計算達到預期利潤的產量或銷售額

複合盈虧平衡點

一家公司可能擁有不同的生產單位,它們可能生產相同的產品。在這種情況下,需要考慮每個生產單位的固定成本總和以及總銷售額總和來確定盈虧平衡點。

產品組合不變 - 這種方法中,所有生產單位產品的比率都是恆定的。

產品組合變化 - 這種方法中,產品的偏好基於較大的比率。

安全邊際

超過盈虧平衡點銷售額的部分被稱為安全邊際。因此,

Margin of safety = Actual Sales − Sales at BEP

可以使用以下公式計算安全邊際:

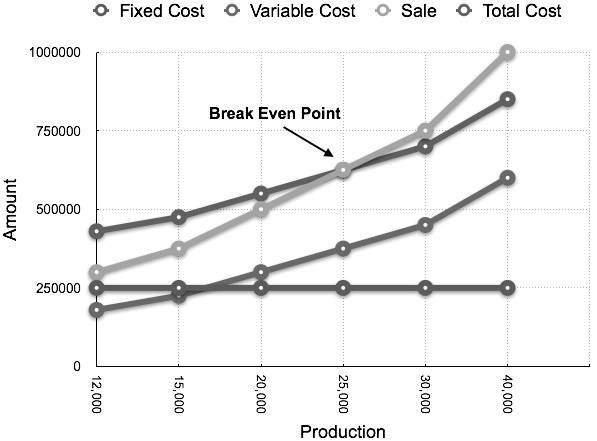

盈虧平衡圖

盈虧平衡圖是邊際成本法最有用的圖形表示。它將會計資料轉換為易於閱讀的報告。可以在不同的生產水平上確定估計的利潤、損失和成本。讓我們來看一個例子。

示例

根據以下資料計算盈虧平衡點並繪製盈虧平衡圖

Fixed Cost = Rs 2,50,000 Variable Cost = Rs 15 per unit Selling Price = Rs 25 per unit Production level in units 12,000, 15,000, 20,000, 25,000, 30,000, and 40,000.

解決方案

在25,000單位的生產水平下,總成本將為625,000盧比。

(計算為 (25000 × 14) + 2,50000)

| 不同生產水平下的利潤和安全邊際情況表 盈虧平衡銷售額 = 625,000盧比 (25,000 x 25) | ||||

| 產量 (單位) |

總銷售額 (盧比) |

總成本 (盧比) |

利潤 (銷售額 - 成本) (盧比) |

安全邊際 (利潤/每單位貢獻邊際) (單位) |

| 12000 | 3,00,000 | 4,30,000 | -1,30,000 | |

| 15000 | 3,75,000 | 4,75,000 | -1,00,000 | |

| 20000 | 5,00,000 | 5,50,000 | -50,000 | |

| 25000 | 6,25,000 | 6,25,000 | (盈虧平衡點) | (盈虧平衡點) |

| 30000 | 7,50,000 | 7,00,000 | 50,000 | 5,000 |

| 40000 | 10,00,000 | 8,50,000 | 1,50,000 | 15,000 |

相應的圖表將產量與金額作圖,如下所示