- 印度經濟教程

- 印度經濟 - 首頁

- 印度經濟 - 導言

- 印度經濟 - 規劃

- 印度經濟 - 部門

- 印度經濟 - 人口統計

- 印度經濟 - 人力資源

- 印度經濟 - 國民收入

- 印度經濟 - 貧困

- 印度經濟 - 食品安全

- 印度經濟 - 就業

- 印度經濟 - 基礎設施

- 印度經濟 - 農村發展

- 印度經濟 - 貨幣與銀行

- 經濟 - 政府預算

- 印度經濟 - 消費者權益

- 印度經濟 - 改革

- 印度經濟 - 開放

- 印度經濟 - 微觀經濟學

- 印度經濟 - 宏觀經濟學

- 經濟 - 可持續發展

- 印度經濟有用資源

- 印度經濟 - 線上測驗

- 印度經濟 - 線上測試

- 印度經濟 - 快速指南

- 印度經濟-有用資源

- 印度經濟 - 討論

印度經濟 - 政府預算

介紹

在混合經濟中,政府發揮著重要作用。

在某些方面,政府擁有獨家權利,例如國防、道路、政府行政等(這些被稱為公共產品)。

政府的配置職能關係到政府機構提供公共產品和服務。

政府透過其稅收和支出政策,試圖以被認為公正和公平的方式實現家庭個人收入的分配。它對富人徵稅,並制定惠及窮人的計劃。

年度財政報告

根據印度憲法第112條,中央政府需要向議會提交年度財政報告。這是一份關於印度政府每個財政年度(4月1日至3月31日)的預計收入和支出的報表。

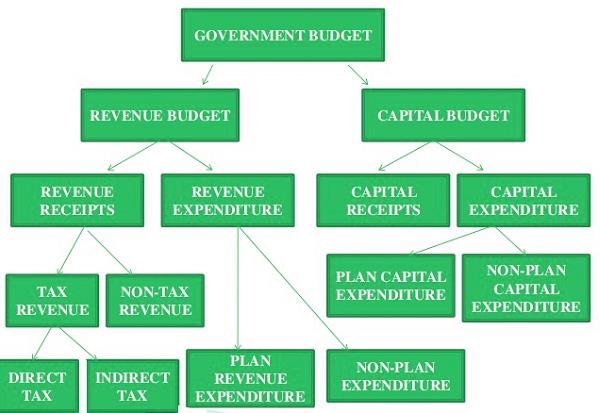

年度財政報告也是主要的預算檔案,通常被稱為預算報告。其中包括以下幾種型別的預算:

- 收入預算

- 資本預算

收入預算

收入預算說明了:

政府的收入(經常性)收入和

可以用這些收入支付的經常性支出。

收入

收入是指政府不可贖回的收入,即無法向政府索回。

收入分為:

稅收收入。

非稅收收入。

稅收收入包括中央政府徵收的稅收和其他稅款的收入。

稅收收入進一步分為直接稅(直接向個人徵收的所得稅)和間接稅(對國內商品和產品徵收的稅收)。

公司稅在收入中佔最大比例,其次是所得稅。

中央政府的非稅收收入主要包括:

中央政府貸款利息收入。

政府投資的股息和利潤。

政府提供服務的費用和其他收入。

來自外國和國際組織的現金贈款。

經常性支出

另一方面,經常性支出主要包括:

政府部門和各種服務的正常運作所產生的費用。

政府債務的利息支付。

給予各州政府和其他方面的撥款。

預算檔案將總支出分為計劃支出和非計劃支出。

計劃經常性支出包括中央計劃(五年計劃)和對州和直轄市計劃的中央援助。

非計劃支出包括利息支付、國防服務、補貼、工資和養老金。

補貼是重要的政策工具,旨在促進社會福利。

資本預算

資本預算是中央政府資產和負債的賬戶;它考慮了資本的變化。

資本賬戶進一步分為:

- 資本收入

- 資本支出(政府)。

資本收入

資本收入包括政府的所有收入,這些收入會產生負債或減少金融資產。

資本賬戶的主要專案是政府從以下方面獲得的貸款:

公眾,這被稱為市場借貸。

來自儲備銀行和商業銀行。

通過出售國庫券的其他金融機構。

從外國政府和國際組織獲得的貸款。

中央政府發放貸款的收回款項。

資本賬戶的其他一些專案是:

小額儲蓄——例如郵局儲蓄賬戶、國家儲蓄證書等)。

公積金和從國有企業(PSU)出售股份獲得的淨收入。

資本支出

資本支出包括政府的支出,這些支出導致創造實物或金融資產或減少金融負債。

資本支出的例子如下:

土地、建築物、機械、裝置的收購,以及股份投資,和

中央政府向州和直轄市政府、國有企業和其他方面的貸款和墊款。

預算赤字

當政府支出超過其透過收入獲得的收入時,這被稱為預算赤字。

經常性支出和經常性收入之間的差額被稱為經常性赤字。

政府總支出與其不包括借貸的總收入之間的差額被稱為財政赤字。

經常性赤字佔財政赤字的比例增長表明政府支出質量下降,資本形成減少。

可以透過增加稅收和/或減少支出以減少政府赤字。

如果公共債務降低了未來的產出增長,那麼它就是沉重的負擔。