生產理論

在經濟學中,生產理論解釋了企業如何決定銷售多少商品、生產多少商品、以及僱傭多少固定資本和勞動力等原材料以及如何使用這些原材料的原則。它定義了商品和生產要素的價格與這些商品和生產要素的產量之間的關係。

概念

生產是將各種投入組合起來生產供消費的產出的過程。它是創造商品或服務形式的產出的行為,這有助於提高個人的效用。

換句話說,這是一個將投入轉化為產出的過程。

函式

生產函式表示在給定的技術狀態下,企業物理投入與物理產出之間的技術關係。

Q = f (a, b, c, . . . . . . z)

其中a、b、c……z是各種投入,如土地、勞動力、資本等。Q是企業的產出水平。

如果勞動力(L)和資本(K)是唯一的投入要素,則生產函式簡化為:

Q = f(L, K)

生產函式描述了投入與產出之間的技術關係。它是一個分析定性投入-產出關係的工具,也代表了企業或整個經濟的技術。

生產分析

生產分析基本上關注的是如何運用土地、勞動力和資本等資源來生產企業的最終產品。為了生產這些商品,基本投入分為兩類:

可變投入

在短期或長期內發生變化或可變的投入是可變投入。

固定投入

在短期內保持不變的投入是固定投入。

成本函式

成本函式定義為產品成本與產出之間的關係。以下是相同的公式:

C = F [Q]

成本函式主要分為兩種:

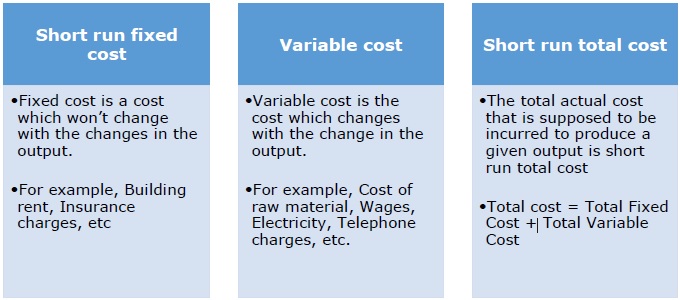

短期成本

短期成本是一種分析,其中一些因素在分析期間不會改變。在短期內,可以透過改變可變要素來改變(即增加或減少)產量。

以下是三種基本的短期成本:

長期成本

長期成本是可變的,企業調整其所有投入以確保其生產成本儘可能低。

長期成本 = 長期可變成本

在長期內,企業不能透過改變生產水平來實現供需之間的均衡。它們只能根據利潤擴大或縮減生產能力。在長期內,企業可以選擇任何它想要用於短期決策的固定成本量。

可變比例規律

可變比例規律具有以下三個不同階段:

- 要素報酬

- 規模報酬

- 等產量線

在本節中,我們將更詳細地學習它們。

要素報酬

要素遞增報酬

要素遞增報酬是指當更多的可變要素與固定的生產要素混合時,總產出以遞增的速度增加的情況。在這種情況下,可變要素的邊際產量必須遞增。反之,生產邊際價格必須遞減。

要素不變報酬

要素不變報酬是指增加可變要素的使用不會導致要素邊際產量增加的階段——相反,要素的邊際產量趨於穩定。因此,總產出僅以恆定的速度增加。

要素遞減報酬

要素遞減報酬是指當更多的可變要素與固定的生產要素結合時,總產出以遞減的速度增加的情況。在這種情況下,可變要素的邊際產量必須遞減。反之,生產邊際成本必須遞增。

規模報酬

如果所有投入同時或成比例地變化,則必須使用規模報酬的概念來了解產出的行為。當所有生產要素朝著相同的方向和比例變化時,就會研究產出的行為。規模報酬分類如下:

規模遞增報酬 - 如果產出的增加大於所有投入增加的比例。

規模不變報酬 - 如果所有投入都按一定比例增加,產出也將按相同比例增加。

規模遞減報酬 - 如果產出的增加小於所有投入增加的比例。

例如 - 如果所有生產要素都翻倍,而產出增加超過兩倍,那麼這種情況就是規模遞增報酬。另一方面,如果即使投入要素增加了100%,產出也沒有翻倍,那麼我們就有了規模遞減報酬。

一般的生產函式是 Q = F (L, K)

等產量線

等產量線是生產函式的幾何表示。可以使用各種要素投入組合來生產相同水平的產出。所有可能組合的軌跡稱為“等產量線”。

等產量線的特徵

- 等產量線向右下方傾斜。

- 等產量線對原點凸起。

- 等產量線平滑且連續。

- 兩條等產量線不相交。

等產量線的型別

生產等產量線的形狀可能因要素的可替代程度而異。

線性等產量線

這種型別假設生產要素具有完全替代性。可以使用僅資本或僅勞動力或K和L的無限組合來生產給定的商品。

投入-產出等產量線

這假設嚴格的互補性,即生產要素的替代性為零。任何一種商品只有一種生產方法。等產量線呈直角形狀。這種型別的等產量線稱為“列昂惕夫等產量線”。

折線等產量線

這假設K和L的替代性有限。通常,生產任何一種商品的方法很少。要素的替代性只在轉折點處才有可能。它也稱為“活動分析等產量線”或“線性規劃等產量線”,因為它主要用於線性規劃。

最低成本投入組合

可以使用兩種可變投入的許多不同組合來生產給定水平的產出。在兩種資源之間進行選擇時,被替代資源的節省必須大於新增資源的成本。最低成本組合原則指出,如果考慮兩種投入要素用於給定產出,則最低成本組合將具有反向價格比率,該比率等於它們的邊際替代率。

邊際替代率

MRS 定義為可以替代另一種投入要素的一個單位的另一種投入要素的單位數。因此,一個單位x1的x2的MRS為:

因此,可以透過使 MRS 等於反向價格比率來獲得兩種投入的最低成本組合。

x2 * P2 = x1 * P1