- 管理經濟學教程

- 管理經濟學 - 首頁

- 管理經濟學概述

- 企業與決策

- 經濟分析與最佳化

- 迴歸技術

- 資本預算

- 確定性條件下的投資

- 不確定性條件下的投資

- 管理經濟學資源

- 管理經濟學 - 快速指南

- 管理經濟學 - 資源

- 管理經濟學 - 討論

確定性條件下的投資

資本預算是一個公司決定進行哪些長期投資的過程。資本預算專案,即潛在的長期投資,預計將在數年內產生現金流。

資本預算還解釋了所有收入和支出都被覆蓋的決策。這些決策涉及企業在特定時期內所有資金的流入和流出。

確定性條件下的資本預算技術可以分為以下兩類:

非貼現現金流

- 投資回收期

- 會計收益率 (ARR)

貼現現金流

- 淨現值 (NPV)

- 盈利指數 (PI)

- 內部收益率 (IRR)

投資回收期 (PBP) 是傳統的資本預算方法。它是評估資本支出決策最簡單,也許也是最廣泛使用的定量方法;即收回專案投資的原始現金支出的年數。

非貼現現金流

非貼現現金流技術也稱為傳統技術。

投資回收期

投資回收期是傳統的預算方法之一。它被廣泛用作定量方法,是資本支出決策中最簡單的方法。投資回收期有助於分析收回特定專案投資的原始現金支出的年數。廣泛用於計算投資回收期的公式為:

使用 PBP 的優勢

PBP 是一種經濟高效且易於計算的方法。它簡單易用,不需要花費太多時間進行計算。它更有助於短期收益。

會計收益率 (ARR)

會計收益率 (ARR) 是稅後利潤與平均投資的比率。ARR 也稱為投資回報率 (ROI) 方法。通常使用以下公式計算 ARR:

稅後平均利潤是透過將每年的稅後利潤加起來,然後將結果除以年數獲得的。

使用 ARR 的優勢

ARR 使用簡單,並且因為它基於會計資訊,所以很容易獲得。ARR 通常用作績效評估指標,而不是決策工具,因為它不使用現金流資訊。

貼現現金流技術

貼現現金流技術考慮了資金的時間價值,因此也稱為現代技術。

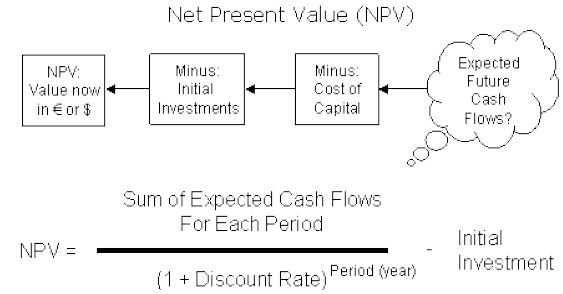

淨現值 (NPV)

淨現值是貼現現金流技術之一。它是未來現金流入的現值與初始支出的現值之間的差額,以公司的資本成本貼現。它識別不同時間間隔的現金流,並且只有當它們以共同的基準(現值)表示時才能計算。現值是透過確定適當的貼現率來計算的。NPV 透過方程計算。

NPV = 現金流入的現值 - 初始投資。

優勢

NPV 被認為是最合適的盈利能力衡量指標。它考慮了所有年份的現金流,並認識到資金的時間價值。它是一個絕對的盈利能力衡量指標,這意味著它以絕對金額給出輸出。專案的 NPV 可以相加,這在其他方法中是不可能的。

盈利指數 (PI)

盈利指數法也稱為效益成本比率,因為分子衡量效益,分母衡量成本,就像 NPV 方法一樣。它是透過將未來現金流入的現值除以現金支出的現值獲得的比率。數學上定義為:

優勢

在資本定量的情況下,與 NPV 方法相比,PI 是一種更好的評估方法。它考慮了專案產生的現金流的時間價值。

| 現值 | |||

|---|---|---|---|

| 年份 | 現金流 | @ 5% 折現率 | @ 10% 折現率 |

| 0 | $ -10,000.00 | $ -10,000.00 | $ -10,000.00 |

| 1 | $ 2,000.00 | $ 1,905.00 | $ 1,818.00 |

| 2 | $ 2,000.00 | $ 1,814.00 | $ 1,653.00 |

| 3 | $ 2,000.00 | $ 1,728.00 | $ 1,503.00 |

| 4 | $ 2,000.00 | $ 1,645.00 | $ 1,366.00 |

| 5 | $ 5,000.00 | $ 3,918.00 | $ 3,105.00 |

| 總計 | $ 1,010.00 | $ -555.00 | |

內部收益率 (IRR)

內部收益率也稱為投資收益率。IRR 完全取決於所評估專案的初始支出。它是公司如果投資於該專案並收到給定的現金流入而獲得的複合年回報率。數學上,IRR 由以下方程確定:

其中,

R = 內部收益率

Ct = t 期現金流入

C0 = 初始投資

示例:

| 內部收益率 | |

|---|---|

| 期初餘額 | -100,000 |

| 第 1 年現金流 | 110000 |

| 第 2 年現金流 | 113000 |

| 第 3 年現金流 | 117000 |

| 第 4 年現金流 | 120000 |

| 第 5 年現金流 | 122000 |

| 出售收益 | 1100000 |

| IRR | 9.14% |

優勢

IRR 考慮了專案在專案生命週期內產生的總現金流。它以百分比衡量專案的盈利能力,並且可以很容易地與資本機會成本進行比較。它還考慮了資金的時間價值。