成本與盈虧平衡分析

在管理經濟學中,另一個非常重要的領域是生產成本。企業在生產其產品和服務過程中產生的成本是決策的重要變數。總成本與總收入共同決定了企業的利潤水平。為了實現利潤最大化,企業努力增加收入並降低成本。

成本概念

成本在管理決策中扮演著非常重要的角色,尤其是在需要在替代行動方案之間進行選擇時。它有助於以定量值的形式指定各種備選方案。

以下是各種型別的成本概念:

未來成本和過去成本

未來成本是指可能在未來期間發生的成本。由於未來是不確定的,因此這些成本必須進行估計,並且不能期望得到絕對正確的數字。如果未來成本被認為過高,管理層可以計劃降低它們或找到滿足它們的方法,從而可以很好地規劃未來成本。

管理層需要估計未來成本以用於各種管理用途,其中未來成本具有相關性,例如評估、資本支出、推出新產品、估計未來的損益表、成本控制決策和擴充套件計劃。

過去成本是指過去發生的實際成本,它們主要用於記錄儲存活動。這些成本是可以觀察和評估的。過去成本是預測未來成本的基礎,但如果它們被認為過高,管理層可以進行檢查以找出原因,但無法做任何事情來降低它們。

增量成本和沉沒成本

增量成本定義為由於做出特定決策而導致的總成本的變化。產品線的變化、產出水平的變化、分銷渠道的變化是增量成本的一些例子。增量成本可能包括固定成本和可變成本。在短期內,增量成本將包括可變成本——額外勞動力、額外原材料、電力、燃料等的成本。

沉沒成本是指不會因業務活動水平或性質的變化而改變的成本。無論活動水平如何,它都將保持不變。沉沒成本是在過去已經發生的支出,或者必須在未來作為合同協議的一部分支付。這些成本與決策無關,因為它們不會隨著管理層對未來的預期變化而變化。

支出成本和賬面成本

“支出成本是指需要立即向外部人員支付的成本,而賬面成本則不需要當前的現金支出”。

支付給員工的工資和薪金是支出成本,而如果未支付所有者經理的薪金,則為賬面成本。

所有者自有資金的利息成本和折舊成本是賬面成本的其他例子。通過出售資產並從買方回租,可以將賬面成本轉換為支出成本。

如果生產要素為自有,則其成本為賬面成本;如果為租賃,則為支出成本。

重置成本和歷史成本

資產的歷史成本是指最初為其支付的價格的工廠、裝置和材料的成本,而重置成本是指如果企業現在想要更換或獲取相同資產將需要支付的成本。

例如 - 如果1973年購買時的青銅價格為每公斤18盧比,而目前價格為每公斤21盧比,則原始成本18盧比為歷史成本,而21盧比為重置成本。

顯性成本和隱性成本

顯性成本是指企業實際支付的費用。這些成本出現在企業的會計記錄中。另一方面,隱性成本是理論上的成本,因為它們沒有被會計系統識別。

實際成本和機會成本

實際成本是指生產商品或服務所產生的實際支出。這些成本通常是在賬簿中記錄的成本。

例如 - 實際支付的工資、購買材料的成本。

機會成本的概念在現代經濟分析中非常重要。機會成本是企業資源第二好的用途的回報,企業放棄了它。它利用其資源的最佳用途獲取回報。

例如,種植小麥的農民也可以用相同的要素種植土豆。因此,一噸小麥的機會成本是他放棄的土豆產量的數量。

直接成本和間接成本

有些成本可以直接歸因於特定產品的單位生產。這些成本稱為直接成本。

無法分離並明確歸因於單個生產單位的成本被歸類為間接成本。

成本型別

公司/企業組織面臨的所有成本可以分為兩種主要型別:

- 固定成本

- 可變成本

固定成本是指公司必須支付的費用,與任何業務活動無關。它是商品或服務總成本的兩個組成部分之一,另一個是可變成本。

例如包括租金、建築物、機器等。

可變成本是與產量數量成正比變化的企業費用。與無論產量如何都保持不變的固定成本不同,可變成本是產量的直接函式,隨著產量的擴大而上升,隨著產量的收縮而下降。

常見可變成本的例子包括原材料、包裝和直接參與公司製造過程的勞動力。

成本決定因素

成本的一般決定因素如下:

- 產出水平

- 生產要素的價格

- 生產要素的生產率

- 技術

短期成本-產量關係

一旦企業將資源投入到諸如資本、裝置、建築物、高層管理人員和其他固定資產等要素中,它們的數量就無法輕易改變。因此,在短期內,某些資源的數量在所需產出發生變化時無法改變,這些資源稱為固定要素。

還有其他資源,其使用量可以隨著產出的變化而幾乎立即改變,這些資源稱為可變要素。由於某些要素不會隨著產出的變化而變化,因此企業對這些資源的成本也是固定的,因此固定成本不會隨產出而變化。因此,生產的產量越大,單位固定成本越低,邊際固定成本將始終為零。

另一方面,那些可以在短期內改變數量的要素被稱為可變成本。因此,企業的總成本是其總可變成本 (TVC) 和總固定成本 (TFC) 的總和。

TC = TFC + TVC

長期成本-產量關係

長期是指企業可以改變所有投入的時期。沒有一個要素是固定的,所有要素都可以改變以擴大產出。

這是一個足夠長的時期,允許工廠發生變化,例如資本裝置、機器、土地等,以擴大或縮減產出。

長期生產成本是在所有投入(包括工廠規模)都可變的情況下,生產任何給定產出水平的最低可能生產成本。在長期內,沒有固定生產要素,因此沒有固定成本。

如果 Q = f(L, K)

TC = L. PL + K. PK

規模經濟和規模不經濟

規模經濟

隨著產量的增加,生產效率也隨之提高。大規模生產的優勢導致單位成本降低,這是規模經濟的原因。規模經濟有兩種型別:

內部規模經濟

它指的是由於企業增長而產生的優勢。當公司降低成本並增加產量時,就會實現內部規模經濟。內部規模經濟與較低的單位成本有關。

外部規模經濟

它指的是企業由於行業增長而獲得的優勢。它通常與特定區域相關聯。外部規模經濟發生在企業外部和行業內部。因此,當一個行業的經營範圍由於更好的交通網路的建立而擴大,導致在該行業內工作的公司的成本降低時,就被認為實現了外部規模經濟。

規模不經濟

當經濟理論的預測變成現實,即企業可能變得效率低下時,當它變得太大時,該理論就成立了。變得太大而產生的額外成本稱為規模不經濟。規模不經濟導致長期平均成本上升,當企業規模超過其最佳規模時就會出現這種情況。

例如 - 較大的公司通常溝通不暢,因為他們發現難以在部門之間維持有效的資訊流。資訊流中的時間延遲也會在響應不斷變化的市場條件方面造成問題。

貢獻與盈虧平衡分析

盈虧平衡分析是商業計劃的一個非常重要的方面。它幫助企業確定成本結構和實現盈利所需的銷售額。

它通常作為商業計劃的一部分來觀察利潤,並且在定價和控制成本方面非常有用。

使用上述公式,企業可以確定需要生產多少單位才能達到盈虧平衡。

當企業達到盈虧平衡時,發生的成本就會得到補償。在此點之後,每售出一件額外商品都會導致利潤增加。利潤的增加將等於單位貢獻利潤。

讓我們看一下以下關鍵術語:

固定成本 - 不隨產量變化的成本

可變成本 - 隨生產或銷售數量變化的成本。

總成本 - 在一定產出水平下的固定成本加上可變成本。

利潤 - 當收入較高時,總收入與總成本之間的差額。

損失 - 當成本高於收入時,總收入和總成本之間的差額。

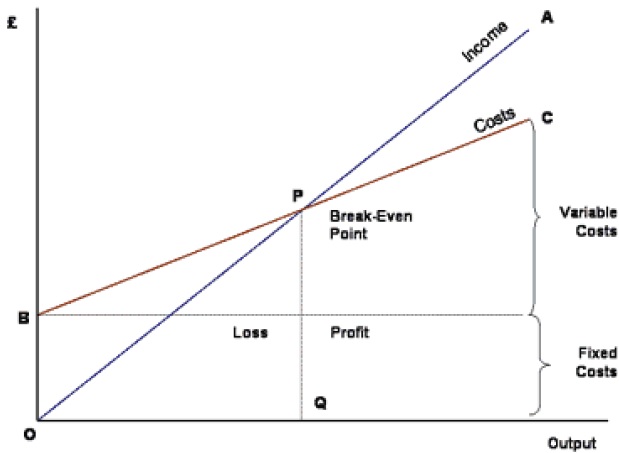

盈虧平衡圖

盈虧平衡分析圖是成本在不同活動水平下的圖形表示。

透過它,企業管理者能夠確定組織既不盈利也不虧損的時期。這通常被稱為“盈虧平衡點”。

在上圖中,OA線表示收入在不同生產活動水平下的變化。

OB表示企業中的總固定成本。隨著產量的增加,會產生可變成本,這意味著固定成本 + 可變成本也會增加。在產量較低的水平上,成本大於收入。

在交點“P”(盈虧平衡點)處,成本正好等於收入,因此既不盈利也不虧損。