迴歸技術

迴歸是一種統計技術,有助於量化相互關聯的經濟變數之間的關係。第一步包括估計自變數的係數,然後衡量估計係數的可靠性。這需要制定假設,並根據假設,我們可以建立一個函式。

如果管理者想要確定公司廣告支出與其銷售收入之間的關係,他將進行假設檢驗。假設更高的廣告支出導致公司更高的銷售額。管理者收集特定時期廣告支出和銷售收入的資料。這個假設可以轉化為數學函式,從而導致:

Y = A + Bx

其中Y是銷售額,x是廣告支出,A和B是常數。

在將假設轉化為函式之後,其基礎是找到因變數和自變數之間的關係。因變數的值對研究人員來說最為重要,並且取決於其他變數的值。自變數用於解釋因變數的變化。它可以分為兩種型別:

簡單迴歸 - 一個自變數

多元迴歸 - 幾個自變數

簡單迴歸

建立迴歸分析的步驟如下:

- 指定迴歸模型

- 獲取變數資料

- 估計定量關係

- 檢驗結果的統計顯著性

- 將結果用於決策

簡單迴歸公式為:

Y = a + bX + u

Y= 因變數

X= 自變數

a= 截距

b= 斜率

u= 隨機因素

橫截面資料提供關於給定時間一組實體的資訊,而時間序列資料提供關於一個實體隨時間推移的資訊。當我們估計迴歸方程時,它涉及找到因變數和自變數之間最佳線性關係的過程。

普通最小二乘法 (OLS)

普通最小二乘法旨在透過散點擬合一條線,使得點到線的平方偏差之和最小化。這是一種統計方法。通常軟體包執行 OLS 估計。

Y = a + bX

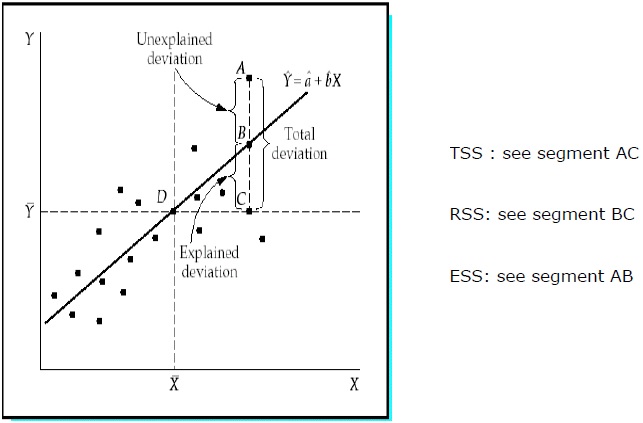

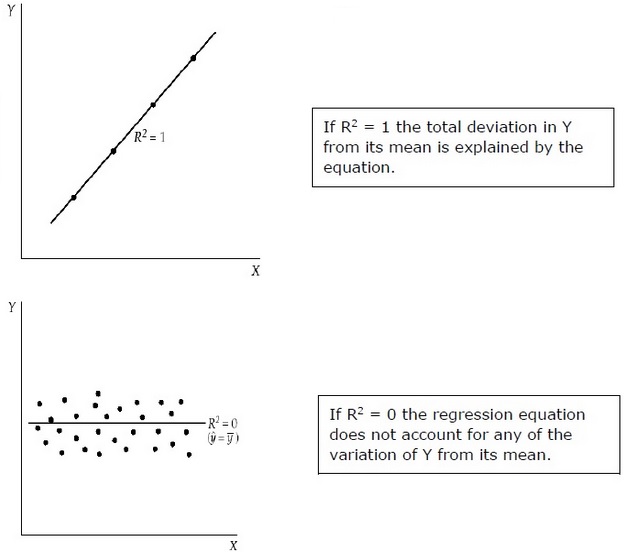

決定係數 (R2)

決定係數是一個衡量指標,它指示因變數變化的百分比是由自變數的變化引起的。R2是模型擬合優度的度量。方法如下:

總平方和 (TSS)

Y 的樣本值與其平均值 Y 的平方偏差之和。

TSS = SUM ( Yi − Y)2

Yi = 因變數

Y = 因變數的平均值

i = 觀察次數

迴歸平方和 (RSS)

Y 的估計值與其平均值 Y 的平方偏差之和。

RSS = SUM ( Ỷi − uY)2

Ỷi = Y 的估計值

Y = 因變數的平均值

i = 變異數

誤差平方和 (ESS)

Y 的樣本值與其估計值 Y 的平方偏差之和。

ESS = SUM ( Yi − Ỷi)2

Ỷi = Y 的估計值

Yi = 因變數

i = 觀察次數

R2衡量的是由迴歸模型解釋的 Y 與其平均值總偏差的比例。R2越接近於 1,迴歸方程的解釋力就越大。接近 0 的 R2 表明迴歸方程的解釋力非常小。

為了評估迴歸係數,使用的是來自總體的一個樣本,而不是整個總體。重要的是要根據樣本對總體做出假設,並判斷這些假設有多好。

評估迴歸係數

來自總體的每個樣本都會產生其自身的截距。為了計算統計差異,可以使用以下方法:

雙尾檢驗:

零假設:H0: b = 0

備擇假設:Ha: b ≠ 0

單尾檢驗:

零假設:H0: b > 0 (或 b < 0)

備擇假設:Ha: b < 0 (或 b > 0)

統計檢驗:

b = 估計係數

E (b) = b = 0 (零假設)

SEb = 係數的標準誤

.t的值取決於自由度、單尾或雙尾檢驗以及顯著性水平。可以使用 t 表來確定t的臨界值。然後將 t 值與臨界值進行比較。如果統計檢驗的絕對值大於或等於臨界 t 值,則需要拒絕零假設。如果統計檢驗的絕對值小於臨界 t 值,則不拒絕零假設。

多元迴歸分析

與簡單迴歸不同,在多元迴歸分析中,係數表示假設其他變數的值保持不變時因變數的變化。

統計顯著性檢驗稱為F 檢驗。F 檢驗很有用,因為它衡量的是整個迴歸方程的統計顯著性,而不僅僅是一個單獨的變數。在這裡,零假設是因變數與總體的自變數之間沒有關係。

公式為:H0: b1 = b2 = b3 = …. = bk = 0

對於總體,因變數與k個自變數之間不存在關係。

F 檢驗統計量:

$$F \: =\: \frac{ \left ( \frac{R^2}{K} \right )}{\frac{(1-R^2)}{(n-k-1)}}$$

F的臨界值取決於分子和分母自由度以及顯著性水平。可以使用 F 表來確定臨界 F 值。將 F 值與臨界值 (F*) 進行比較:

如果 F > F*,則需要拒絕零假設。

如果 F < F*,則不拒絕零假設,因為因變數與所有自變數之間沒有顯著關係。