資料結構

資料結構 網路

網路 關係資料庫管理系統 (RDBMS)

關係資料庫管理系統 (RDBMS) 作業系統

作業系統 Java

Java iOS

iOS HTML

HTML CSS

CSS Android

Android Python

Python C語言程式設計

C語言程式設計 C++

C++ C#

C# MongoDB

MongoDB MySQL

MySQL Javascript

Javascript PHP

PHP印度印花稅法概述

檔案工作在個人和專業層面都至關重要,不僅對個人而言必不可少,對政府也同樣如此。對政府來說,此類檔案工作是不可或缺的,因為如果沒有這樣的監管框架,就很難追蹤這些交易。英國政府於1899年修訂了印度印花稅法,其主要目的是為政府籌集資金。該法案要求對某些特定檔案繳納印花稅。印度印花稅法是一部財政法。

1899年印花稅法的目標

透過這項法案,政府主要獲得收入,這有助於政府更輕鬆地履行職責。然而,在法庭上,蓋有印章的檔案可以作為證據。印花稅法案還要求對某些檔案繳納印花稅,這使得這些檔案在法律上具有合法性和真實性。

印花稅

印花稅是對某些檔案必須繳納的稅款。印花稅可能根據產品的價值而固定或變化。印花稅是對檔案交換或文書執行所徵收的費用。

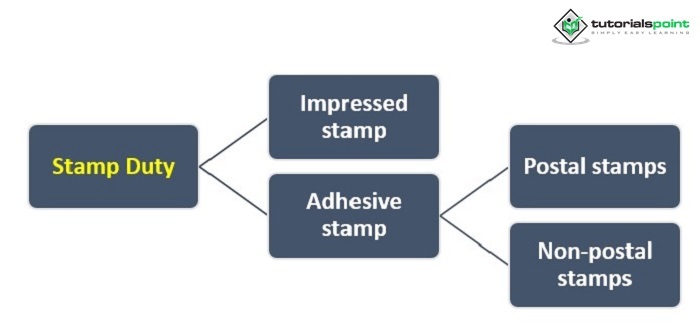

印花稅可以分為兩類

印製印花稅票 − 印製印花稅票是透過雕刻或壓印工藝製作的。標籤貼在印製印花稅票上,印記由銀行的蓋印機制作。

貼上印花稅票 − 貼上印花稅票是可以使用任何型別的粘合劑貼上到紙上的郵票。貼上印花稅票分為兩種型別

郵票 − 郵票的應用範圍有限。郵票用於與郵局的交易。

非郵票 − 與郵票不同,非郵票的應用範圍更廣。非郵票包括印花稅票、法院費用郵票和保險單郵票等。

該法案下的重要術語

與1899年印度印花稅法相關的一些關鍵術語。瞭解這些術語至關重要,具體如下:

| 條款 | 術語 | 定義 |

|---|---|---|

| 第二條 (10) | 轉讓 | 它主要包括財產轉讓檔案。它涵蓋動產和不動產。轉讓包括銷售契約、租賃轉讓、釋放和結算。 |

| 第二條 (11) | 正式貼花 | 這表示該文書已按照法律要求的金額和形式貼上了貼上或印製印花稅票。印花稅法的條款和附表規定了要使用的印花稅票數量。貼花方式受該法案第10條至第19條以及政府指南的約束。本節包含有關州說明和要使用的印花稅票數量的資訊。因此,如果文書應寫在貼有印製印花稅票的紙上,但只貼有等值貼上印花稅票,則它就不是正式貼花,反之亦然。 |

| 第二條 (14) | 文書 | 文書是指任何創設、轉讓、限制、擴充套件或消滅任何權利或責任的檔案。文書是一種有助於記錄此類權利和責任的檔案,即使文書本身並未創設此類權利或責任。 |

印花稅的估價

印花稅是按從價計徵的,這意味著它取決於財產的價值以及其他因素。印度印花稅法第20條至第27條(第22條除外)解決了如何評估文書價值的問題。這個問題是由文書需繳納稅款的事實引發的。在這種情況下,價值評估基於以下標準。

| 條款 | 目的 |

|---|---|

| 第20條- 如果金額以外國貨幣表示的價值 |

|

| 第21條- 股票和可交易證券的估價 |

|

| 第23條- 對文書中提到的懲罰性利息部分不徵稅 | 第23條指出,即使檔案規定將評估懲罰性利息,也必須在不考慮懲罰性利息部分的情況下進行估價。 |

| 第24條- 債務補償轉讓的估價 |

|

| 第25條- 年金的估價 |

有些合同包括年金或月付款,而不是一次性大額付款。在這種情況下,評估如下完成:

|

| 第26條- 價值無法確定時的規定 |

|

電子印花稅

現代化導致了電子印花稅(有時稱為電子印花稅)的引入。電子印花稅基本上是電子生成的印花稅,可用於非司法用途以及繳納稅款。國家可以使用稱為“電子貼花”的計算機化程式安全地支付非司法貼花費用。

電子印花稅的優勢

電子印花稅的優勢如下:

使用電子印花稅節省時間。

訪問它們毫不困難。

它們降低了成本。

使用電子印花稅很容易。

結論

根據印度印花稅法,印花稅的評估或計算更容易理解。此外,它為政府提供了可靠的資金來源。如果徵稅員對檔案應收取的適當稅額有任何疑問,他們可以根據印花稅法,編寫一份關於此事的宣告並將其提交給主管稅務機關。

自1899年印度印花稅法首次頒佈以來,其許多部分都需要修改。在這方面,1976年釋出的法制委員會第67號報告做出了重大修改。這些修改包括,除其他外,修改起草法律檔案和計算的程式,改進法律語言使其更易於理解,對違反該法案的行為處以更嚴厲的處罰,以及增加與郵票相關的條款。

常見問題

Q1. 什麼是印花稅?

答:印花稅是政府對文書執行徵收的稅款。

Q2. 1899年印度印花稅法是什麼?

答:印度印花稅法是一部財政法,其透過的唯一目的是為政府籌集收入。該法案規定,某些特定檔案必須繳納印花稅。

Q3. 印度印花稅法涵蓋哪些文書?

答:根據印度印花稅法,“文書”是指“任何檔案,透過該檔案,任何權利或責任被創設、轉讓、限制、擴充套件、取消或記錄”。

Q4. 該法案在金融證券的情況下如何收取印花稅?

答:證券交易所負責收取所有基於交易所的證券二級市場交易的印花稅。中央證券存放登記結算公司負責收取場外交易(由交易方披露對價)和以非記名形式進行的證券發行印花稅。

2K+ 次瀏覽