資料結構

資料結構 網路

網路 關係型資料庫管理系統 (RDBMS)

關係型資料庫管理系統 (RDBMS) 作業系統

作業系統 Java

Java iOS

iOS HTML

HTML CSS

CSS Android

Android Python

Python C語言程式設計

C語言程式設計 C++

C++ C#

C# MongoDB

MongoDB MySQL

MySQL Javascript

Javascript PHP

PHP稅法:含義與應用

印度的稅法由中央政府和地方政府根據印度憲法賦予的權力征收。像市政當局這樣的地方政府實體也徵收一些小額稅。

稅收權力的來源是印度憲法,它規定了中央政府和各邦政府徵收不同稅種的權力。憲法第265條對這一權力進行了重大限制,該條規定:“除非依法授權,不得徵收或收取任何稅款”。因此,每一項徵收或收取的稅款都必須有相應的法律依據,該法律是由邦立法機關或議會透過的。

稅法的含義是什麼?

稅法涉及將現行稅法應用於在徵收或收取稅收的部門中的個人、實體和公司。隨著時間的推移,印度取消並實施了許多稅收。其中一些稅收包括遺產稅、利息稅、贈與稅、財產稅等等。在印度,1961年《所得稅法》和1957年《財富稅法》是管理直接稅的主要法律,但財富稅法已於2015年廢除。

稅法的目標

印度稅法的主要目標是:

增加公共收入。

減少財富不平等。

稅收的主要目的是為了公共福利。

禁止生產和使用危險產品。

進出口管制。

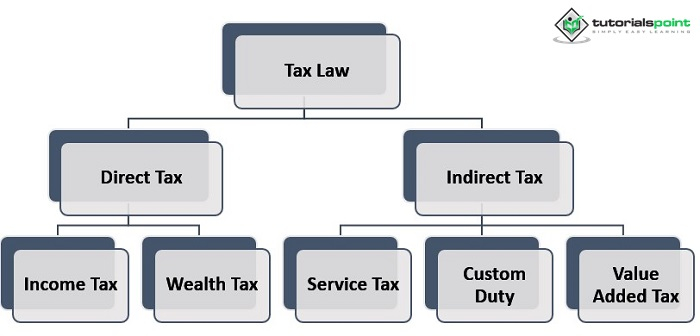

印度稅法的結構

印度稅法的結構是:

直接稅

直接稅是指納稅人直接向中央政府繳納稅款,無需任何中間環節的稅種。它包括所得稅、財產稅、贈與稅等。以下是印度的主要直接稅:

所得稅

所得稅是指聯邦政府根據規定的稅率對個人年度應稅所得徵收的稅款。個人、企業、信託、合夥家庭和其他實體都需要繳納稅款。

應稅所得是指根據1961年《所得稅法》確定的所得。所得稅的特點包括:

徵稅範圍不僅適用於個人,也適用於企業、合夥家庭、信託和合作社。

富人承擔了所得稅的大部分負擔。

它受中央政府或州政府管轄。

財富稅

財富稅是對個人淨資產每年徵收的稅款。卡爾多教授的建議導致了印度財富稅的引入。它於1957年生效。這項稅款針對個人的淨資產。合夥家庭和企業以及年度稅款。由於其公平性、對經濟的益處和行政效率,這項稅收被認為是合理的。卡爾多教授還指出,僅靠金錢並不能可靠地衡量一個人的納稅能力,而應該結合收入和財產來衡量。中央政府於2015年取消了這種稅收。

間接稅

間接稅是指在商品和服務交付給消費者之前徵收的稅款。消費者最終以商品或服務的市場價格的一部分支付間接稅。另一方面,如果支付稅款給稅務機關的實體沒有相應的收入減少,即影響和稅收負擔不在同一實體上,這意味著稅收可以轉移或轉嫁,則該稅收為間接稅。

支付包含在購買商品成本中的稅款的個人(例如消費者)是支付間接稅的人,而中間商(例如零售店)是從他們那裡收取這筆錢的人。在下一年,中間商申報納稅,並將稅款與納稅申報表一起寄給政府。

以下是間接稅的一些例子:

關稅

關稅是國家政府對商品進出口徵收的間接稅。關稅適用於對外貿易。它是重要的收入來源,也是控制國家進出口的重要工具。以下是適用關稅的兩個業務類別:

進口關稅 - 當個人從印度以外進口商品時,這被稱為進口,對這些商品應繳納的任何稅款或關稅被稱為“進口關稅”。

出口關稅 - 將商品從印度出口到其他國家被稱為出口,對這些商品應繳納的關稅被稱為“出口關稅”。

服務稅

服務稅是中央政府對應稅服務徵收的稅款。應稅服務是指《法案》第65條中定義的應稅服務清單中的服務。服務稅的主要方面包括:

應稅服務的數量

服務稅稅率

服務稅徵收形式

服務稅的使用

服務稅目的應稅服務的價值

小型服務提供商豁免。

增值稅 (VAT)

增值稅 (VAT),在一些國家也稱為“商品和服務稅” (GST),是一種逐步徵收的稅種。每次生產、分銷或銷售商品或服務給最終消費者時,都會向價格中新增費用。如果企業是最終消費者,則可以收回已支付的商品或服務的增值稅,並將其支付給政府。由於最終支付稅款的個人並不總是與向稅務機關支付稅款的個人相同,增值稅與銷售稅類似,並且經常與銷售稅進行比較,增值稅被認為是一種間接稅。

結論

所有納稅人都需要繳納稅款,特別是那些納入納稅額度的人。印度有兩種不同的稅種:直接稅和間接稅。印度的稅收起源可以追溯到摩奴法典和古代印度政治經濟學時期。印度目前的稅收結構源於早期的稅收結構,重點是增加社會福利。居住在該國的每個人都需要繳納稅款。印度有兩種不同的稅種:直接稅和間接稅。

根據法律規定,每個人都必須繳納稅款。政府豁免由總稅收收入支付。政府決定預算的編制和稅收支出。如果一個人的收入被徵稅,他們不能選擇不繳稅;他們必須這樣做。納稅是所有居民共同承擔的責任。隨著稅收收入的增加,政府可以投入更多資金到福利專案中。

常見問題

Q1. 印度增值稅制度的主要缺陷是什麼?

答:印度增值稅制度的主要缺陷如下:

各邦的增值稅稅率缺乏統一性。由於增值稅稅率、構成方案、豁免、商品分類差異等的不同,造成了扭曲。

中央銷售稅與州增值稅未整合。因此,很難將其他州的採購與本州的採購相提並論。因此,中立性的優勢僅限於本州的採購。

為了遵守增值稅規定,會計成本增加了,這與貿易商和小型企業的利益不成比例。

Q2. 什麼是“商品和服務稅”(GST),GST的原則是什麼?

答:商品及服務稅(GST)是印度一項取代了許多間接稅的間接稅。它是一種基於消費地的商品和服務消費稅。它在從製造到最終消費的所有階段都徵收,先前階段已繳納的稅款可作為抵免。簡而言之,只有增值部分才徵稅,稅收負擔由最終消費者承擔。從2017年7月1日起,商品及服務稅(GST)將在印度實施。

問3:什麼是土地稅?

答:土地稅是最古老的稅種之一。它對土地所有者(特別是農業土地所有者)徵收,並根據土地面積或一定比例的作物收入來徵收。它也稱為“Lagan”。

瀏覽量:194