資料結構

資料結構 網路

網路 關係資料庫管理系統 (RDBMS)

關係資料庫管理系統 (RDBMS) 作業系統

作業系統 Java

Java iOS

iOS HTML

HTML CSS

CSS Android

Android Python

Python C 程式設計

C 程式設計 C++

C++ C#

C# MongoDB

MongoDB MySQL

MySQL Javascript

Javascript PHP

PHP網路空間中的職業責任

假設您現在是一位處理電腦、網路安全或 IT 問題的專家。在您開展業務的過程中,通常存在犯錯、遺漏某些內容或提供無效建議的可能性。這些錯誤或不當建議現在可能在網際網路上產生重大影響。

這可能導致資料洩露、惡意軟體傳播或敏感資訊落入不法之徒手中。

什麼是網路空間中的職業責任?

網路空間中的職業責任是指提供網路安全或資訊科技 (IT) 服務或諮詢的專業人士的法律義務。它包括專業人士在處理與數字相關的議題時,必須運用合理的技能、謹慎和勤勉。隨著對技術的依賴性增強以及網路攻擊風險的不斷上升,網路安全和 IT 行業的專業人士可能需要對任何導致財務損失、資料洩露或對個人或組織造成其他損害的錯誤、遺漏或疏忽承擔責任。

網路空間中遇到的威脅型別

網路空間是一個廣泛且充滿活力的環境,充滿了各種風險和遭遇。以下是幾種最常見的網路威脅型別 -

惡意軟體 - 本質上具有惡意目的的程式,例如病毒、蠕蟲、特洛伊木馬、勒索軟體和間諜軟體,旨在破壞、損害或未經授權訪問計算機系統、網路或資料。

網路釣魚 - 網路釣魚是一種社會工程形式,攻擊者模仿可信賴的組織(例如銀行、電子郵件提供商)來欺騙個人洩露敏感資訊,例如密碼、信用卡號碼或個人資料。

分散式拒絕服務 (DDoS) 攻擊 - DDoS 攻擊發生在攻擊者用傳入流量淹沒目標系統、網路或網站時,使其無法被合法使用者訪問。

資料洩露 - 未經授權訪問、收集或披露敏感或私人資料,通常會損害個人或組織。個人資訊、財務記錄、智慧財產權和專有資產都是此類情況的示例。

內部威脅 - 組織內部的授權人員可以訪問系統或資料,但濫用其特權以謀取個人利益、造成損害或未經授權訪問。

社會工程 - 用於欺騙個人洩露敏感資訊或以損害安全的方式行事的方法。虛假身份、誘餌、尾隨和網路釣魚都是此類方法的示例。

高階持續性威脅 (APT) - APT 是由訓練有素且資金充足的對手進行的複雜且隱蔽的攻擊,通常長期針對特定組織或個人。APT 通常包含多個階段,包括初始入侵、監視和資料洩露。

零日漏洞利用 - 軟體、硬體或系統中製造商或開發人員未知的漏洞或缺陷被稱為零日漏洞利用。攻擊者在這些漏洞得到修復或補救之前利用這些漏洞,從而增加了攻擊的潛在影響。

勒索軟體 - 勒索軟體是一種惡意軟體,它會加密受害者的資料,使其無法訪問,除非支付贖金。勒索軟體攻擊變得越來越普遍,給個人和組織造成重大中斷和財務損失。

物聯網 (IoT) 漏洞 - 隨著互聯裝置的激增,攻擊者可能會利用物聯網裝置中的安全缺陷來未經授權訪問網路、破壞安全或對其他系統發起攻擊。

這些只是網路空間中存在的風險的一些例子。個人和組織應瞭解不斷發展的威脅,實施強大的安全實踐,保持軟體和系統更新,並實施適當的安全措施以降低與這些風險相關的風險。

面臨網路空間職業責任的專業人士

鑑於其工作的性質以及網路事件的潛在後果,某些不同職位的專業人士可能在網路空間中面臨職業責任。以下是一些此類示例 -

網路安全顧問 - 提供諮詢服務、漏洞評估、風險管理或事件響應規劃的專業人士,如果他們的建議或服務未能有效地保護客戶免受網路威脅,或者如果他們在履行職責時存在疏忽,則可能被追究責任。

IT 服務提供商 - 提供 IT 支援、網路管理、雲服務或託管安全服務的組織或個人,如果其行為或遺漏導致系統故障、資料洩露或其他安全事件,則可能需要承擔責任。

資料隱私專業人士 - 負責確保遵守資料保護法規的人員,例如資料保護官 (DPO)、隱私專家或安全律師,如果他們未能實施適當的個人資料保護措施或濫用敏感資料,則可能需要承擔責任。

軟體開發人員 - 軟體、應用程式和系統開發人員,如果他們的產品包含導致安全漏洞或危及使用者資料的漏洞、編碼錯誤或配置缺陷,則可能需要承擔責任。

網路管理員 - 負責管理和保護計算機網路的專業人士,例如系統管理員和網路工程師,如果他們未能履行職責、未能應用必要的安全修補程式或忽略安全配置,導致未經授權訪問或資料洩露,則可能需要承擔責任。

數字取證專家 - 參與數字取證的專業人士,例如法醫檢查員或調查員,如果他們的技術、程式或發現被發現存在缺陷,導致錯誤指控、證據汙染或不利的事件響應,則可能需要承擔責任。

合規官員 - 負責保持法規遵從性的專業人士,例如 IT 合規官員,如果未實施必要的安全控制,導致法規違規或資料洩露,則可能需要承擔責任。

技術顧問 - 提供有關技術實施(例如雲計算、虛擬化或網路設計)的建議或解決方案的專業人士,如果他們的建議導致安全缺陷或防護不足,則可能需要承擔責任。

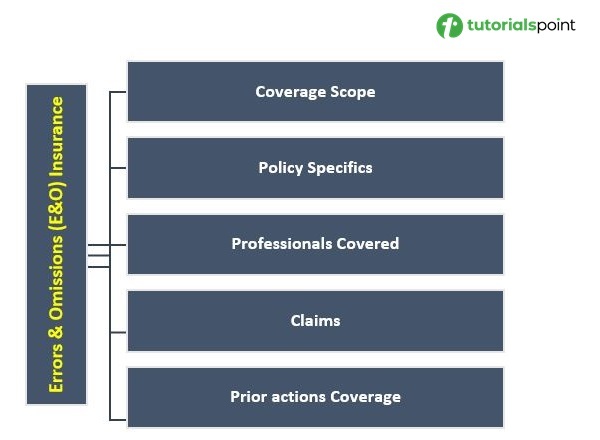

錯誤與遺漏 (E&O) 保險

職業責任保險,通常稱為錯誤與遺漏 (E&O) 保險,是一種旨在保護專業人士免受因其專業服務中發生的錯誤、遺漏、疏忽或表現不佳而引起的財務損失和法律訴訟的保險。對於向客戶提供諮詢、專業知識或特定服務的個人或公司來說,它尤其重要。

承保範圍 - 職業責任保險通常涵蓋因被保險人在執行專業任務時發生的錯誤、遺漏、疏忽或職業過失而提出的索賠。

保單細則 - 每個職業責任保險承保範圍都根據特定職業、行業或個人的需求量身定製。

承保專業人士 - 職業責任保險可以涵蓋許多專業人士,包括但不限於醫生、律師、會計師、工程師、建築師、開發人員、資訊科技專業人士和財務顧問。

索賠 - 職業責任保險通常涵蓋因提供專業服務中發生的錯誤、遺漏或失敗而提出的索賠。

先前行為承保範圍 - 一些職業責任保險計劃可能包括“先前行為”或“追溯”承保範圍,這可以保護針對保單生效日期之前發生的事件提出的索賠。

結論

同樣,網路空間中的職業責任是指網路安全和 IT 專業人士對任何導致損害或財務損失的錯誤、疏忽或違規行為承擔的法律責任。職業責任可能會強加給不同職位的專業人士,包括網路安全顧問、IT 服務提供商和軟體開發人員。職業責任保險,通常稱為錯誤與遺漏 (E&O) 保險,對於保護專業人士免受因其專業服務而引起的財務損失和法律訴訟至關重要。

27 次檢視