資料結構

資料結構 網路

網路 關係資料庫管理系統 (RDBMS)

關係資料庫管理系統 (RDBMS) 作業系統

作業系統 Java

Java iOS

iOS HTML

HTML CSS

CSS Android

Android Python

Python C 語言程式設計

C 語言程式設計 C++

C++ C#

C# MongoDB

MongoDB MySQL

MySQL Javascript

Javascript PHP

PHP直線折舊法

發電廠裝置折舊

發電站裝置和其他財產每年價值的減少稱為折舊。因此,必須每年留出一筆合適的款項,稱為折舊費,以便在發電廠的使用壽命結束時,所累積的金額等於發電廠更換成本。

直線折舊法

在直線折舊法中,每年根據總折舊和裝置或其他財產的使用壽命收取固定的折舊費。因此,年度折舊費將等於總折舊除以裝置或其他財產的使用壽命。

例如,如果裝置的初始成本為 150000 盧比,其在 20 年的使用壽命後的殘值是 15000 盧比。那麼,根據直線折舊法,年度折舊費計算如下:

$$\mathrm{年度折舊費\mathrm{\, =\, }\frac{總折舊}{使用壽命}\mathrm{\, =\, }\frac{150000-15000}{20}\mathrm{\, =\, }6750 \盧比 }$$

因此,使用直線折舊法的折舊費的一般表示式為:

$$\mathrm{年度折舊費\mathrm{\, =\, }\mathit{\frac{X-S}{n}} }$$

其中,

- 𝑿 為裝置或財產的初始成本

- 𝑺 為裝置使用壽命後的殘值

- 𝒏 為裝置的使用壽命(年)

直線折舊法非常簡單易用,因為在這種方法中,可以根據裝置的總折舊和使用壽命直接計算年度折舊費。

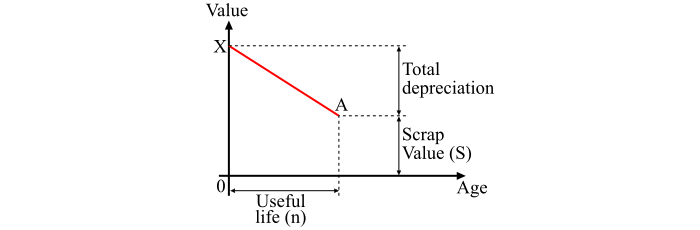

直線折舊法的圖形表示如圖所示。從圖中可以清楚地看出,裝置的初始值 X 透過折舊均勻地減少到裝置使用壽命結束時的殘值 S。

折舊曲線 (XA) 遵循直線路徑,表明年度折舊費是恆定的。儘管這種方法有兩個缺點:(i) 假設每年折舊費恆定是不正確的,(ii) 它沒有考慮在累積過程中可能產生的利息。

數值示例 (1)

一臺變壓器成本為 100000 盧比,使用壽命為 25 年。如果裝置的殘值為 12000 盧比,則使用直線折舊法確定年度折舊費。

解答

已知資料:

- 變壓器的初始成本,𝑋 = 100000 盧比

- 變壓器的殘值,𝑆 = 12000 盧比

- 變壓器的使用壽命,𝑛 = 25 年

然後,使用直線折舊法,年度折舊值為:

$$\mathrm{年度折舊費\mathrm{\, =\, }\mathit{\frac{X-S}{n}}\mathrm{\, =\, }\frac{100000-12000}{25}\mathrm{\, =\, }3520 \盧比 }$$

數值示例 (2)

發電站中的一臺交流發電機成本為 1050000 盧比,30 年後的殘值為 50000 盧比。使用直線折舊法確定裝置 20 年後的價值。

解答

已知資料:

- 交流發電機的初始成本,𝑋 = 1050000 盧比

- 交流發電機的殘值,𝑆 = 50000 盧比

- 交流發電機的使用壽命,𝑛 = 30 年

使用直線折舊法:

$$\mathrm{年度折舊費\mathrm{\, =\, }\mathit{\frac{X-S}{n}}\mathrm{\, =\, }\frac{1050000-50000}{30}\mathrm{\, =\, }33,333 \盧比}$$

因此,交流發電機 20 年後的價值為:

$$\mathrm{20 年後的價值\mathrm{\, =\, } \mathit{X}-\left ( 年度折舊 \times 20 \right )}$$

$$\mathrm{\therefore 20 年後的價值\mathrm{\, =\, } 1050000-\left ( 33333 \times 20 \right )\mathrm{\, =\, }383340 \盧比}$$

1K+ 次檢視