資料結構

資料結構 網路

網路 關係資料庫管理系統 (RDBMS)

關係資料庫管理系統 (RDBMS) 作業系統

作業系統 Java

Java iOS

iOS HTML

HTML CSS

CSS Android

Android Python

Python C語言程式設計

C語言程式設計 C++

C++ C#

C# MongoDB

MongoDB MySQL

MySQL Javascript

Javascript PHP

PHP併購中的資產交易是什麼?

如果買方想在併購交易中購買運營資產而不是股份,那麼這筆交易就稱為資產交易。資產交易不是一種收購形式。它屬於業務單元/資產轉移。

為了完成資產交易,買方和賣方之間會簽訂資產購買協議。該協議概述了購買的資產。

資產購買協議 (APA) 包括支付結構、陳述、對價、保證、法律結構等。

資產購買協議

資產購買協議用於完成資產交易。該協議概述了具體的資產(將被購買)、總對價、保證、條款和條件、法律條款等。

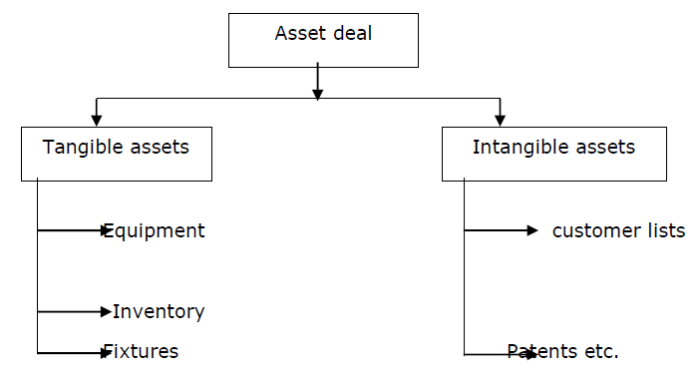

購買的資產可以是有形資產或無形資產。裝置、固定裝置和庫存屬於有形資產。專利、客戶名單等屬於無形資產。

在資產負債表中,賣方記錄銷售,他們的長期資產將減少,現金作為交易收入,收益或損失記錄在損益表中。買方將記錄資產賬戶中的投資。

型別

資產交易的型別如下:

好處

資產交易的好處如下:

買方可以選擇資產。

它提供稅收優惠。

可以避免負債(股票交易)。

讓買方能夠剝離資產。

缺點

資產交易的缺點如下:

耗時較長。

需要更長的準備時間。

更多的談判。

示例

公司1購買公司2的所有資產,包括無形資產和智慧財產權,以及總負債272億美元(假設)。現在公司2獲得272億美元(而不是其股東)。

獲得款項後,公司現在向其股東發放每股196美元的股息,並且在公司層面不支付出售收益稅。獲得股息後,股票不會被登出,現在他們擁有的是一家沒有資產和負債的公司股份。股票現在價值較低,公司可以清算。

更新於:2022年5月16日

225 次瀏覽

廣告