資料結構

資料結構 網路

網路 關係型資料庫管理系統

關係型資料庫管理系統 作業系統

作業系統 Java

Java iOS

iOS HTML

HTML CSS

CSS Android

Android Python

Python C 程式設計

C 程式設計 C++

C++ C#

C# MongoDB

MongoDB MySQL

MySQL Javascript

Javascript PHP

PHP什麼是攤銷?

攤銷與折舊

攤銷和折舊都是用於核算資產消耗及其在使用壽命期間價值貶損的概念。

我們知道,諸如廠房機械、傢俱、建築物和車輛等有形資產會在一段時間內貶值,這被稱為“折舊”。但是,無形資產(如版權、商標、專利、協議等)又如何呢?此類無形資產在其使用壽命期間也會貶值。

攤銷是一個類似於折舊的概念,但它主要應用於無形資產及其隨時間推移的定期價值減少。攤銷規則因以下情況而異:

資產攤銷,以及

貸款攤銷。

資產攤銷

攤銷是指在無形資產的使用壽命期間分攤其成本的過程。攤銷考慮了無形資產在其整個生命週期中的消耗。

攤銷可以歸因於透過逐漸降低其價值來減少公司無形資產的賬面價值。

攤銷在財務報表中被記錄為費用,因此可以用來減少公司的應納稅所得額。

資產攤銷難以計算,因為我們沒有固定的引數來識別無形資產(如專利)的真實價值。

貸款攤銷

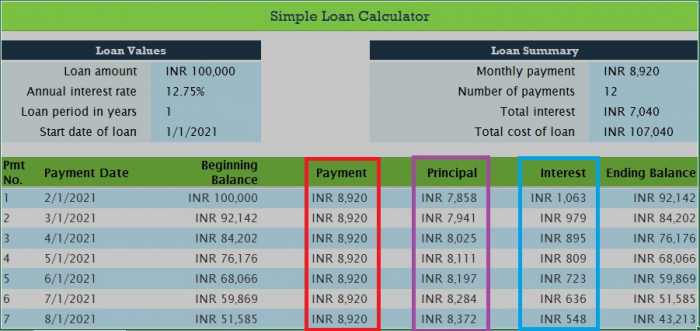

貸款攤銷是一種機制,它將貸款金額分解成相等的固定分期付款,每個分期付款都包含一個不斷增加的“本金”部分和一個逐漸減少的“利息”部分。它使用攤銷表來確保在貸款的早期階段,貸款償還的更大一部分用於“利息”部分。

在下面的示例中,觀察分期付款金額如何在整個期限內保持固定,但貸款支付的本金和利息金額在每月之間如何變化。在還款的早期階段,利息部分最大。

攤銷貸款在貸款人和借款人中都很受歡迎,因為存在一個固定的期限,在該期限內必須償還全部貸款。它確保貸款人及時收到還款,並且借款人不會揹負過重的債務。

無論它是攤銷資產還是攤銷貸款,它始終指在預定義的時間段內定期降低賬面價值。

攤銷中沒有殘值

在折舊中,當有形資產的成本完全登出時,最終仍存在一個轉售價值,稱為“殘值”。正是這個殘值在計算折舊成本時從原始成本中扣除。

相比之下,攤銷資產或貸款沒有任何殘值,因為它們不是物理或有形資產。

在攤銷中,價值的減少始終以直線法計算。這意味著每年攤銷的金額相同。這與折舊形成對比,在折舊中,我們可以擁有諸如車輛之類的有形資產,這些資產有資格享受加速折舊。

113 次檢視