資料結構

資料結構 網路

網路 關係資料庫管理系統 (RDBMS)

關係資料庫管理系統 (RDBMS) 作業系統

作業系統 Java

Java iOS

iOS HTML

HTML CSS

CSS Android

Android Python

Python C語言程式設計

C語言程式設計 C++

C++ C#

C# MongoDB

MongoDB MySQL

MySQL Javascript

Javascript PHP

PHP什麼是營運資本週期?

公司的淨營運資本是其流動資產與流動負債之間的差額。我們可以將公司的營運資本週期定義為將其淨營運資本轉化為現金所需的時間。

較長的營運資本週期表示公司將其資本阻塞在營運資本中而沒有從中獲得任何回報。因此,大多數公司試圖透過快速處理庫存和儘早收取應收賬款來縮短營運資本週期。有時,公司會延長其應付賬款(緩慢支付賬單)以最佳化現金流。

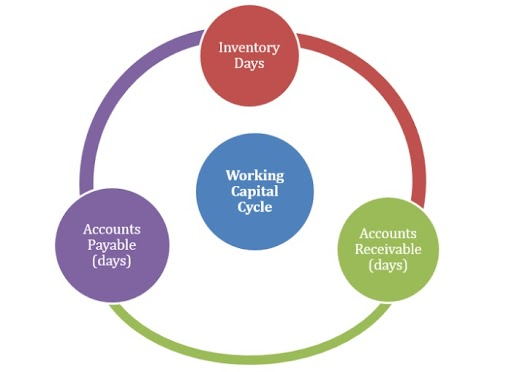

營運資本週期的步驟

對於大多數公司而言,營運資本週期包括以下三個階段:

庫存天數 - 出售庫存需要多長時間?

應收賬款天數 - 收到客戶付款所需的時間。

應付賬款天數 - 支付供應商所需的時間。

根據上述步驟,計算營運資本週期(天數)的公式如下:

營運資本週期 = 庫存天數 + 應收賬款天數 - 應付賬款天數

例如,如果一家公司需要60天才能清理庫存,在30天內收到付款,並在45天內清理供應商的付款,那麼該公司的營運資本週期為:

營運資本週期 = 60 + 30 - 45 = 45 天

這意味著該公司在收到全額付款之前,其營運資本被佔用45天。

正營運資本週期與負營運資本週期

在上面的例子中,公司具有正營運資本週期,這在大多數企業中是正常現象。但是,可能存在公司收到付款的速度快於其償還債務的情況。

在我們的例子中,假設同一家公司在15天內收到付款,但在90天內支付供應商,那麼該公司將享有負營運資本週期。

營運資本週期 = 60 + 15 - 90 = -15 天

這意味著公司額外擁有15天的現金,這是一個優勢。

15天的正營運資本週期意味著公司在15天內缺乏現金,這15天需要銀行提供資金。這反過來會降低公司的盈利能力。因此,營運資本週期越短,對公司越有利。從這個意義上說,負營運資本週期可以被認為是公司的一大優勢。

更新於:2023年2月2日

1K+ 次瀏覽

廣告