資料結構

資料結構 網路

網路 關係資料庫管理系統 (RDBMS)

關係資料庫管理系統 (RDBMS) 作業系統

作業系統 Java

Java iOS

iOS HTML

HTML CSS

CSS Android

Android Python

Python C語言程式設計

C語言程式設計 C++

C++ C#

C# MongoDB

MongoDB MySQL

MySQL Javascript

Javascript PHP

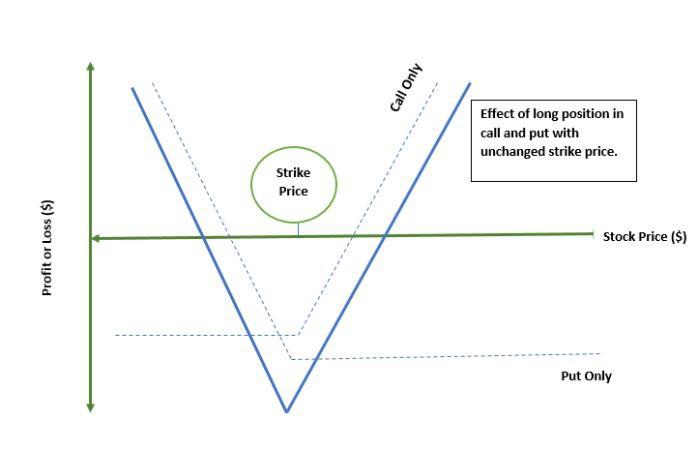

PHP什麼是投資中的長跨式期權(Long Straddle)?

長跨式期權策略涉及對特定債券、證券或資產同時買入看漲期權和看跌期權,交易員利用它來實現潛在的最大收益和可忽略不計的風險。此方法中,多頭看漲期權和多頭看跌期權具有相同的股票價格和到期日。

要點概述

長跨式期權是一種期權策略,指同時買入相同標的資產、相同到期日和執行價格的看漲期權和看跌期權。

長跨式期權的目的是從標的資產的任何方向的大幅波動中獲利,這通常是由新聞事件引發的。

長跨式期權策略相關的風險是,市場可能對事件或由此產生的新聞反應不夠強烈。

長跨式期權策略的替代應用包括捕捉隱含波動率的預期上漲,如果短期內對這些期權的需求增長,隱含波動率將會增長。

長跨式期權——股票示例

讓我們以每股價格為60美元的股票為例。該股票60美元的看漲期權和看跌期權價格均為3美元。當投資者進行長跨式期權交易時,他們必須計算當天可能發生的所有期權和機率。

如果假設股票價格將發生6美元的波動,導致價格上漲或下跌,那麼如果價格上漲,交易員將獲得66美元;如果價格下跌,交易員將獲得54美元。

當價格保持在60美元不變時,每股最大損失為6美元,即600美元。這是使用以下公式計算的:

(看漲期權溢價 + 看跌期權溢價) × 100

然而,當股票價格在66美元和54美元之間波動時,與其他情況相比,損失將略小。如果股票收盤價為80美元,則利潤計算如下:

利潤 = 80美元 - 65美元 - 6美元 = 9美元

如何使用長跨式期權?

長跨式期權的使用風險可忽略不計,且具有獲得最大收益的潛力。透過投資價值不斷上漲的標的資產,可以獲得無限的資金。對於零價格標的資產,利潤將等於執行價格減去支付的任何期權溢價。無論選擇哪種期權,最大風險都等於進入該倉位的成本,等於看漲期權價格加上看跌期權價格之和。

當標的資產價格上漲時,利潤由以下公式給出:

利潤 (上漲) = 標的資產價格 – 看漲期權執行價格 – 支付的淨溢價

當標的資產價格下跌時,我們使用以下公式:

利潤 (下跌) = 看跌期權執行價格 - 標的資產價格 - 支付的淨溢價

瀏覽量:125