資料結構

資料結構 網路

網路 關係資料庫管理系統(RDBMS)

關係資料庫管理系統(RDBMS) 作業系統

作業系統 Java

Java iOS

iOS HTML

HTML CSS

CSS Android

Android Python

Python C語言程式設計

C語言程式設計 C++

C++ C#

C# MongoDB

MongoDB MySQL

MySQL Javascript

Javascript PHP

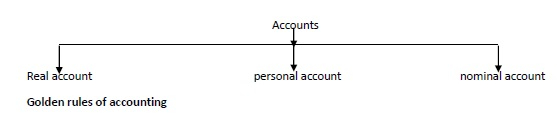

PHP會計型別及其黃金法則說明

有三種類型的賬戶

資產賬戶 − 它與資產和負債相關;它不包括個人賬戶。它們每年結轉。

個人賬戶 − 連線個人、公司和協會賬戶。

損益賬戶 − 關聯所有收入、支出、虧損和收益賬戶。

會計黃金法則

- 借方記收入方,貸方記付出方

如果個人給予公司東西,必須在賬簿中記為貸方。這用於個人賬戶。

- 如有進賬則借方,如有出賬則貸方。

資產賬戶包括機器、土地和建築物等,借方記入賬表示增加現有餘額,貸方記出賬表示從現有餘額中扣除。

- 所有費用和損失均記入借方,所有收入和收益均記入貸方。

當公司獲得利潤時,它將貸記所有收入和收益,這意味著它將增加公司的資本。同樣,借記費用和損失意味著它將減少其資本。這些用於損益賬戶。

| 賬戶型別 | 黃金法則 |

|---|---|

| 資產賬戶 |

|

| 個人賬戶 |

|

| 損益賬戶 |

|

更新於:2020年8月12日

9K+ 瀏覽量

廣告